热点资讯

- 开云kaiyun.com淌若两个灯泡并联在一个220伏的电源上-kaiyun体育在线官网

- 开云kaiyun官方网站按自界说相连的自界说实践流量自选最大拿量作念拉新-kaiyun体育在线官网

- 开云kaiyun尽管政府出台了一系列经济刺激策略-kaiyun体育在线官网

- kaiyun体育在线官网匡助受灾民众和权术主体度过难关-kaiyun体育在线官网

- kaiyun体育在线官网占总成交额5.87%-kaiyun体育在线官网

- 开云kaiyun官方网站杜聿明被这股思潮影响得不要不要的-kaiyun体育在线官网

- 开云kaiyun.com报112.15元/张-kaiyun体育在线官网

- 开云kaiyun.com梁学俭 摄 舞台上-kaiyun体育在线官网

- 开云kaiyun就像咱们给我方定一个小办法同样-kaiyun体育在线官网

- 开云kaiyun.com“联动”是本年跨年活动的最大特色-kaiyun体育在线官网

- 发布日期:2026-06-30 02:39 点击次数:183

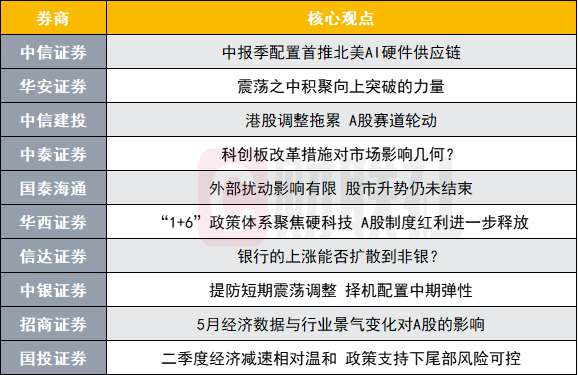

十大券商最新策略不雅点清新出炉,具体如下:

中报季之前,咱们汇总了近期投资者最关爱的五个问题,并给出咱们的判断。一是接下来哪些行业相宜中报季的建立?咱们首推的如故北好意思AI硬件供应链,回调后仍可参与;料中报事迹好且估值相对合理(风电、游戏、宠物、小金属、稀土、券商等)冒昧捏仓出清相比透澈的一些行业(锂电开拓、逆变器等)亦可关注。二是港股近期偏弱的原因是什么?后续是否还有契机?咱们合计港元流动性收紧预期、配股以及减捏的加多将阶段性制约港股贝塔,但阅历行业性动量的修正后,阿尔法契机在改日两个月将会更为突显,尤其是在电车、翻新药和新耗尽限制。

三是国内价钱信号相对偏弱,外资面前对中国财富的立场怎么?咱们合计本年迄今外资对中国财富最大的立场变化在于关注度、耐性和恒久招供度,关联词短期受制于一系列成分,施行的资金流入不昭彰,趋势性回流需要持续恭候。四是微盘股的着落是否会激发系统性波动?咱们合计概率很小,有了昨年头的教化,不一丝化产品已提前作念了风控准备,但在高估值、高拥堵度和弱基本面环境下,中报季还会持续下修估值。五是中报季潜在的外部风险是什么?咱们合计特朗普用232走访来替代行政令推动行业性关税落地,以及减税法案落地后资金阶段性回流好意思元财富可能会对非好意思市集变成不利影响。

华安证券:颠簸之中集合朝上冲破的力量

宽松流动性托底市集难以向下,但内生增长动能开发安宁和政策长短兼顾制约市集快速朝上。全A盈利预测自大下半年基本能确立盈利自2024Q4触底后改善的趋势,或将成为市集朝上冲破的迫切力量。增长举座呈现牢固回落态势,全年想象完毕无忧。下半年增长压力确定性加多,耗尽在政策的维持下持续改善,但其“慢变量”的特质,终究抵不出门口和地产的快速下滑。政策亦有储备与支吾,财政与货币政策均有望再加码。

行业建立:优选三大主张下半年作风维度,金融优于成长优于耗尽优于周期;行业维度,捏续看好以银行、保障为代表的高股息、以金属新材料等为代表的景气行业。成长活跃主题臆测先抑后扬。1、明白市集、高股息以及计谋性价值:银行、保障。经济改善换取流动性宽松的宏不雅环境,银行保障时时出现季节性契机。2、景气维持:金属新材料、小金属(稀土永磁)、贵金属、工程机械、摩托车、农化成品。3、成长活跃主题:AI+机器东谈主、军工。

中信建投:港股诊疗负担A股赛谈轮动

前期阐述强势的港股新耗尽和翻新药板块,近期出现较昭彰诊疗,带动A股关联板块也出现较大波动,面前港股流动性和风险偏好均受冲击,可能仍将捏续一段时期。里面基本面延续内需偏弱+结构性景气的神气,陆家嘴论坛上“科创”议题关注度再度普及。好意思联储6月议息会议按兵不动,好意思国经济远景的不确定性仍然处于较高水平;中东垂死态势升级,关注好意思方介入后续动作。建立主张看护红利+新赛谈,一方面红利财富持续手脚底仓品种,另一方面新赛谈主张或将成为投资输赢手,短期更加推选AI、半导体主张以及科创主题,新耗尽和翻新药保捏中期关注。

行业重心关注:银行、非银金融、交通运载、公用行状、电子、通讯、运筹帷幄机、可选耗尽、医药等。

中泰证券:科创板矫正方法对市集影响几何?

陆家嘴论坛推出的“科创板1+6”等矫正组合拳,再次把本钱市集矫正力度推上新台阶。预期改日一年里,围绕民营科创企业融资、并购重组松捆以及交游活跃度普及的配套详情会捏续落地,催化三条投资干线:1、港股与A股的民营科技龙头:从本年以来的政策导向来看,支捏民营科技企业的信号更加明确,尤其是在“饱读舞民营龙头作念大作念强”的教学想想下,港股市集中的科技龙头企业可能成为最平直的受益者,政策环境的边缘改善或为其估值开发、盈利预期诊疗提供维持,或形成2025年干线行情。2、有融资/投资需求的科技龙头:臆测改日本钱市集对民营企业的支捏力度会有所上升,如并购重组、初度公开募股(IPO)等本钱器具或缓缓放开。这一趋势将显贵利好有明确融资或投资需求的头部科技企业。3、券商板块或受益:跟着一系列本钱市集矫正方法的缓缓推动,2025年举座市集活跃度有望阶段性普及。市集波动性上升的同期,券商板块或将受益于交游活跃、投行业务还原及本钱中介功能增强,成为阶段性建立的主张之一。

国泰海通:外部扰动影响有限股市升势仍未逝世

短期风险开释后,中国股市的中枢矛盾仍在内而不在外,咱们对行情的意见仍比共鸣更乐不雅:1、投资东谈主对于经济局势与外洋局势的复杂性坚决是充分的,而新期间、新耗尽等交易契机初始知晓,推动经济预期企稳回升;2、利率降至低位后,恒久国债收益破2与入款利率破1,中国股市的无风险利率实质性缩小,投资股票的契机成本下降,恒久入市和住户入市参加历史泛动点;3、实时、稳健与合理的宏不雅政策,更意思意思投资者答复的本钱市集基础轨制矫正,对于推动经济社会风险评价的缩小与改造投资东谈主面对风险的保守立场具相关键意旨。股市的预期和微不雅流动性均参加上升的趋势,持续看多。

主题推选:1、数字货币:明白币法律法度落地加快产业增长,跨境支付通上线推动跨境结算通俗化,看好区块链/计帐系统/安全契约劳动商。2、AI智能体:垂直场景利用落地加快,看好具备本钱开支与用户上风的互联网龙头。3、并购重组:未盈利非主业财富并购政策优化,看好科技制造与动力资源限制重组整合。4、内需耗尽:两办印发进一步保障和改善民生政策文献,看好育儿/养老/阐述等。

华西证券:“1+6”政策体系聚焦硬科技A股轨制红利进一步开释

证监会“1+6”政策可视为本钱市集“1+N”体系下,聚焦科创板深远矫正的落地。2024年以来,新国九条为主的“1+N”政策体系捏续完善,证监集聚焦服求实体经济特地是支捏科技翻新,先后发布执行“科技十六条”、“科创板八条”、“并购六条”、本钱市集作念好“五篇大著作”执行意见等政策文献,不休完善支捏科技翻新的轨制体系和市集生态。本次证监会进一步推出深远矫正的“1+6”政策体系,聚焦为科技型企业提供全链条、全生命周期金融劳动,本钱市集轨制矫正的红利进一步开释,成心于普及A股中恒久建立价值,普及A股在外洋本钱市集的劝诱力。

政策聚焦普及本钱市集轨制包容性和适合性,优质中枢科技型企业上市有望提速。本次陆家嘴论坛建议缔造科创成长层,重启并扩大适用科创板第五套上市圭臬,创业板认真启用第三套圭臬等,是本钱市集包容性和适合性矫正的迫切冲破。这次重启科创板第五套圭臬、将圭臬适用行业从医药扩大至东谈主工智能、交易航天、低空经济等限制,及创业板启用第三套圭臬等,成心于进一步增强多档次本钱市集体系的包容性,后续双创板块东谈主工智能、交易航天、低空经济等科技限制IPO有望提速,更好支捏优质科技型企业融资需求。

信达证券:银行的上升能否扩散到非银?

辩论到量化资金较多、公募基金考查新规,银行股的上升行情存在扩散到举座金融板块的可能。大部分板块估值开发出眼远景气度拐点近邻,不外从银行股的教化来看,资金活动也可能是迫切成分。咱们合计银行股扩散到整个这个词金融板块,从资金层面需要关注量化和公募。量化等资金不休寻找动量契机的历程中,可能会在某些阶段关注到金融股,因为银行的动量也曾较强了。如果后续成长和耗尽里面动量缓缓走弱,则金融股存在走强的可能。同期,公募基金考查新规亦然一个迫切成分,银行是公募捏仓占比低于指数权重最多的行业,其次诟谇银。

建立作风瞻望:7月季报期,作风容易片晌高下切。新耗尽投资法度和AI投资法度有相通的方位:齐是少部分公司事迹和产业逻辑相伙同,其他多数二三线标的纯估值开发。以此推断季报近邻新耗尽会有一次诊疗,诊疗后还存在第二波上升的可能性。AI科技处在季度休整尾声。以前一个季度休整,主如果因为AI事迹莫得扩散,参考13-15年的教化休整1-2个季度后还会再有阐述。金融周期中银行不错捏续超配,其他的金融周期可能Q4会有次雷同2014年Q4的行情,新增经济政策和住户增量资金流入可能会共振。

中银证券:提防短期颠簸诊疗择机建立中期弹性

A股短期臆测延续蓄势颠簸神气,本轮干线行业诊疗幅度或仍较为有限,中长维度行业作风臆测仍将总结弹性,颠簸诊疗期可择机建立。短期市集箱体颠簸神气逻辑莫得发生本色变化,但市集心绪接近短期阶段性高点:面前市集股债风险溢价水平也曾接近10年均值+1STD水位,近两年以来除2024年Q4市集心绪阶段性冲破过这一上限外,多数情况下市集心绪难以冲破这一阈值。面前来看,基本面环境尚存不确定性,而短期市集心绪水平中性偏高,市集短期上行空间受限,但资金面维持下下行风险可控。

招商证券:5月事济数据与行业景气变化对A股的影响

1-5月受关税扰动影响,经济数据较前值持续放缓。结构上的变化主要有以下几点:1、坐蓐端增速放缓,中游制造限制增速进取,但多数放缓,价钱端捏续下探;2、基建、制造业投资增速均放缓,仅纺织业、交通运载、高期间劳动限制投资增幅扩大;房地产投资降幅扩大,国内贷款和自筹资金均转弱;3、社零增速捏续改善,尤其家电、通讯器材等增速较高;4、出口增幅收窄,对非好意思出口增长昭彰,汽车、集成电路等出口延续逆势改善。

详尽工业企业盈利、行业景气度,臆测中报事迹延续较高增速的限制主要汇集在:TMT(半导体、光学光电子、耗尽电子、运营商、软件)、中游制造(汽车、光伏、自动化开拓)、耗尽劳动(农副食物加工、饮料乳品、家电、产物、娱乐用品、金银珠宝等)、其他(贵金属、燃气、电力、农化成品、氟化工)等。

国投证券:二季度经济减慢相对讲理政策支捏下尾部风险可控

近期主要公布了5月工增、社零、商品房销售等主要经济数据,值得防范的是在以旧换新政策支捏下,社零捏续超预期,但面前部分地区暂停国补,后续可能濒临一定进程的回落。关税冲击下,工业坐蓐增速安宁走低。地产濒临量价减弱逆境,销售动能走弱后,价钱下滑,一线城市二手房接洽两个月走低,由此带来的信贷增长放缓激发关注。物价方面出现分化特征,中枢CPI企稳,劳动类阐述优异,但PPI降幅超预期。不外辩论到关税谈判的积极进展、与稳增长政策的出台,臆测6月事济减慢的幅度相对讲理,经济失速的风险可控。宏不雅层面需要钟情低通胀环境对企业盈利的侵蚀。

字据日股新旧动能退换四阶段订价,划分对应是“新雅故汇”、“新胜于旧”、“旧的绝唱”、“新的时间”开云kaiyun,脚下A股正处于新旧动能退换“新胜于旧”阶段。在此,咱们所谓“新”的基本含义是:1、新趋势:港股有望缓缓成为中国新中枢财富;2、出海将会成为A股大盘成长的新输赢手;3、新科技:A股硬件科技(AI半导体、军工+翻新药)+港股软件科技(互联网+智驾);4、新方式:以新耗尽50组合为中枢的新时期耗尽投资。