热点资讯

- 开云kaiyun.com淌若两个灯泡并联在一个220伏的电源上-kaiyun体育在线官网

- 开云kaiyun官方网站按自界说相连的自界说实践流量自选最大拿量作念拉新-kaiyun体育在线官网

- 开云kaiyun尽管政府出台了一系列经济刺激策略-kaiyun体育在线官网

- kaiyun体育在线官网匡助受灾民众和权术主体度过难关-kaiyun体育在线官网

- 开云kaiyun官方网站杜聿明被这股思潮影响得不要不要的-kaiyun体育在线官网

- kaiyun体育在线官网占总成交额5.87%-kaiyun体育在线官网

- 开云kaiyun.com报112.15元/张-kaiyun体育在线官网

- 开云kaiyun.com梁学俭 摄 舞台上-kaiyun体育在线官网

- 开云kaiyun就像咱们给我方定一个小办法同样-kaiyun体育在线官网

- 开云kaiyun.com“联动”是本年跨年活动的最大特色-kaiyun体育在线官网

- 发布日期:2025-08-03 07:20 点击次数:87

任何一个行业,齐处在一定的周期中,而先行主义时常能成为判断周期所处位置的“风向标”。

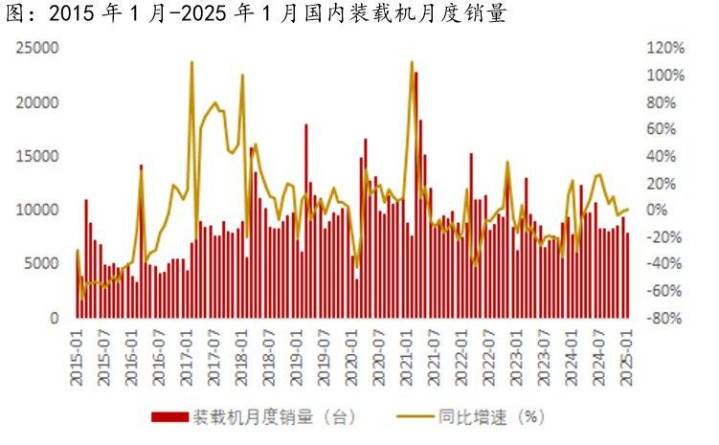

关于工程机械行业来说,这个先行主义即是土方机械(挖掘机、装载机)的销量,因为土方机械是在一项工程中最先用到的建立。

数据裸露,2024年国内挖掘机的销量为20.11万台,同比增长3.13%;装载机的销量为10.82万台,同比增长4.14%。这意味着工程机械行业在迟缓走向复苏阶段。

土方机械的销量回升一定程度上也带动了计划企业功绩的回暖。

以柳工为例,2024年公司瞻望完毕归母净利润12.58~14.75亿元,同比增长45%~70%,增速远高于同属工程机械行业的徐工机械、三一重工,展现出较强的成长性。

具体来说,柳工的成长性主要体咫尺两个方面:一是装载机业务掀翻电动化波浪,二是挖掘机业务天真得当需求变动。

先来看柳工的“王牌”业务电动装载机。

跟着近几年三电工夫(电板、电机、电控)缓缓纯属,电板价钱也随之着落,电动装载机和燃油装载机的价差在缓缓缩窄。

同期,比较于燃油装载机,电动装载机每年可检朴运营资本约28万元/台,使用资本更低。

可以看出,电动装载机带来的经济效益是实打实的,这就引发了下搭客户的配置暖和,电动装载机的渗入率得以合手续提高。

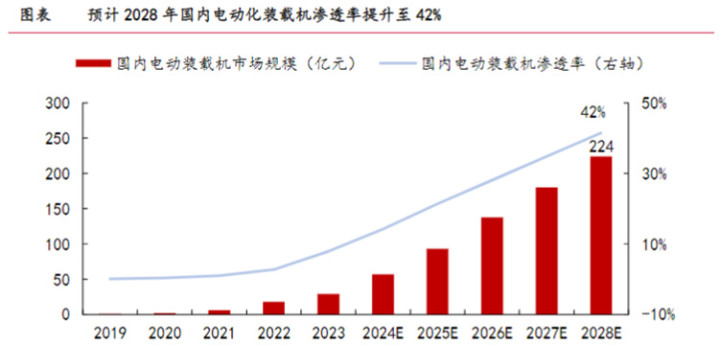

瞻望2028年中国装载机市集范围约为540亿元,其中电动装载机市集范围约为224亿元,渗入率约为42%。

在装载机电动化的发展波浪下,抢先布局的柳工算是取得了先发上风。

早在2014年,柳工就启动布局电动装载机,而后链接推出了不少产物,且产物具备长续航、粗劣耗的优点,性能远超同业。

举个例子,一样是5500kg额定载分量的电动装载机,在一样的使用条目下,柳工产物的8小时耗电金额要比徐工机械的产物低30元傍边。

优良性能的背后,是柳工对工夫研发的热忱。

柳工革命收受电板组和永磁同步电机为整机提供能源,同期,通过自研的电控变速箱以及定制的电控系统使能量转动恶果提高了20%。

凭借优异的性能,限度2023年末,柳工的电动装载机产物在国内的市占率已超50%,位居国内第一。

此外,由于电动装载机的价钱要广泛高于燃油装载机,因此布局电动装载机产物在一定程度上能提高公司的盈利智商。

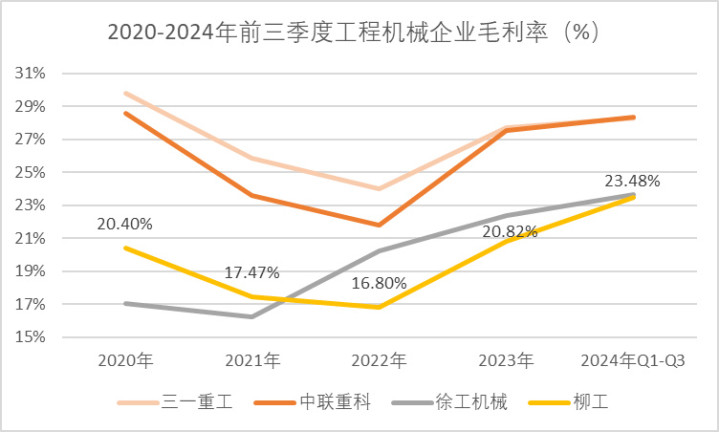

2024年前三季度,柳工的毛利率达23.48%,同比增长13.7%,正在抵制松开与徐工机械、三一重工、中联重科等行业巨头的差距。

与此同期,柳工凭借电动装载机产物有但愿在国外市集完毕弯说念超车。

数据裸露,2023年各人前50强工程机械企业销售总数达到2434亿好意思元,其中国内企业上榜13家,共计销售额达419亿好意思元,份额占比仅17.2%。

比较于国外龙头,在电动装载机领域,包括柳工在内的国内厂商具有彰着的价钱上风,借此上风国内厂商在国外市集的份额有望提高。

要知说念,近几年,国内出身了宁德时期、比亚迪这么的能源电板巨头,计划工夫如故纯属,并处在合手续降本阶段。而能源电板刚巧是电动装载机的中枢部件,占到总资本的50%到60%。

值得一提的是,柳工早在2022年就与宁德时期签署了10年的诱导公约。公司获取了宁德时期能源电板的工夫复古,整机的降本也就不在话下了。

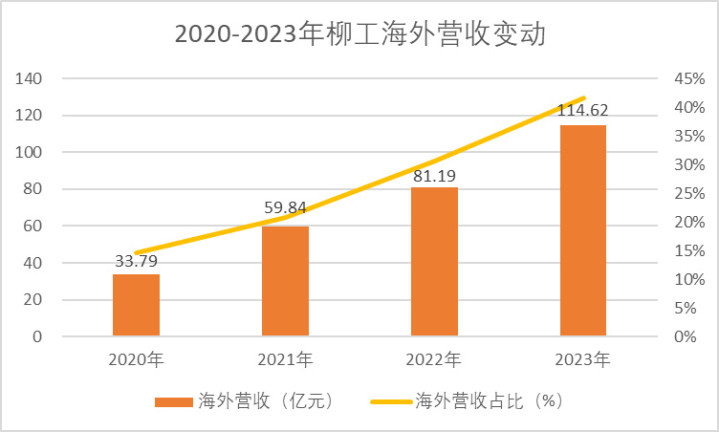

凭借着价钱上风,柳工在国外市集闯出了一派天。2023年,公司在国外市集完毕营收114.62亿元,同比增长41.18%,国外营收占比飞腾至41.65%。

除了完毕装载机业务在垂直领域的发展,柳工还涉足了其他土方机械的制造出产,如挖掘机、推土机等等。其中,挖掘机业务是除装载机除外,领有第二大成漫空间的业务。

具体可分为短期成漫空间和长期成漫空间。

短期来看,柳工主要布局的微型挖掘机(简称小挖)产物将成为挖掘机业务的主要增长点。

联系于地产投资,国内基建投资的发扬更为牢固。像水利基建,2024年上半年的累计投资额同比增长了27.4%,而在该领域主要用到的是小挖产物。

国内的挖掘机厂商中,像三一重工、徐工机械齐更倾向于布局大挖,受需求端的影响,近两年挖掘机业务的发扬平平,这给了柳工加快成长的契机。

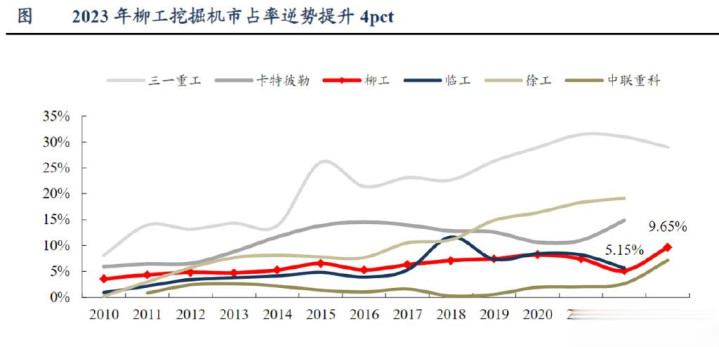

2023年,在主要挖掘机龙头市占率广泛下滑/增长放缓的情况下,柳工份额逆势蹿升4个百分点,发扬出宏大的潜力。

长期来看,柳工挖掘机的成漫空间主要着手于两个方面,一是存量更新替换空间,二是具备高附加值的大挖产物的增长。

1、存量更新替换空间

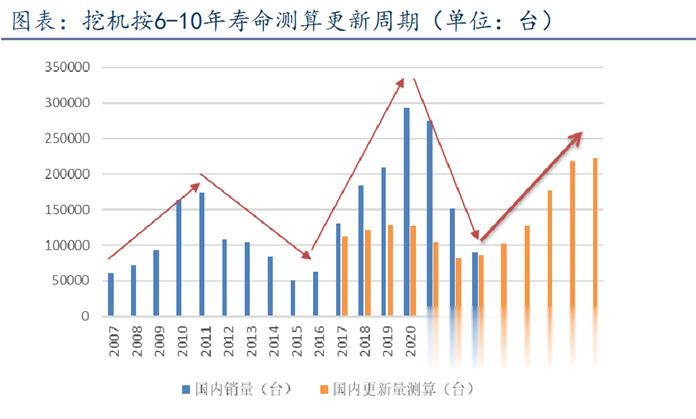

挖机的更新替换周期为8到10年,2016年是上一轮周期的最先,也即是说从2024年启动,国内的挖机行业有望迎来新一轮更新周期,从而推动挖机销量增长。

限度2023年末,国内挖机8年保有量约170万台,10年保有量约190万台,具有多量的潜在存量更新需求。

2、高附加值大挖产物的增漫空间

从长期来看,跟着经济复苏进度的鞭策,主要用作大型基建、地产及矿山开采的大挖将成为主流需求。

此外,小挖联系于大挖竞争愈加浓烈,各品牌之间价钱战内卷幅度较大,利润率较低,如若挖掘机厂商思要保合手可以的毛利率水平,开导大挖产物是一个聘用。

限度2024年末,柳工如故推出了以50吨和70吨为代表的大挖产物,也具备120吨及全电控液压挖掘机的出产智商,销售量达上百台,往常在大挖产物上有望松开与徐工机械等龙头的差距。

追溯一下,柳工凭借电动装载机、小挖产物领先完毕了功绩复苏,在更新替代空间的基础上,往常出海、大挖产物的布局将为公司通达新的增长可能性,并有望缓缓松开与行业巨头的差距。

关注飞鲸投研(id:Feijingtouyan)开云kaiyun.com,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资讲演!